会计案例解析46——确定持有半数以下表决权的投资方是否拥有权力

发布时间:2018-03-15来源:未知作者:admin

案例情况:

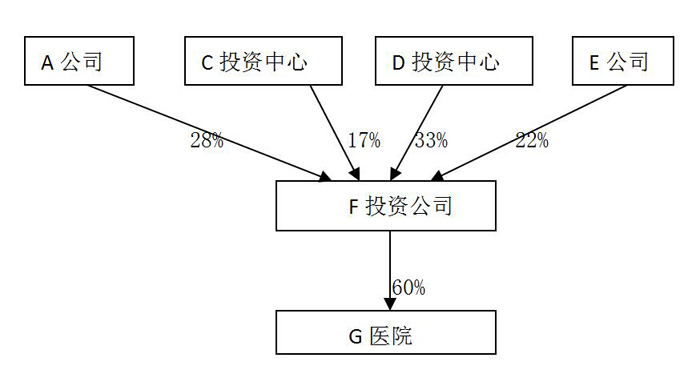

A公司、C投资中心、D投资中心(普通合伙)、E公司等四方共同出资设立F医院投资管理有限公司。注册资本1亿元。A公司认缴出资2800万元,出资比例28%;C投资中心认缴出资1700万元,出资比例17%;D投资中心(普通合伙)认缴出资3300万元,出资比例33%;E公司认缴出资2200万元,出资比例22%。F公司于2016年4月份成功收购了G医院(非同一控制,出资比例60%)。股权结构如下:

F公司章程约定年度财务预算方案、决算方案、利润分配方案和弥补亏损方案、经营方针和投资计划等需经过半数以上表决权通过。董事会决议事项如经营计划和投资方案、聘任或者解聘公司经理及其报酬事等由全体董事半数以上通过。F公司董事会由5名董事组成,A公司派出金某、C投资中心派出窦某、D投资中心与E公司派出另外3名董事。董事会的表决方式实行一人一票,选举金某为公司董事长。总经理和财务总监由A公司派出。各方未签署其他关于表决权包括潜在表决权的其他相关协议。

F公司主营业务是收购意向医院的股权并参与管理。医院收购成功后的经营方向主要是儿科生长发育领域,治疗药品使用A公司的产品-生长激素。

G医院主要是经营治疗儿科生长发育,其营业收入的90%以上是销售A公司的药品-注射用重组人生长激素。

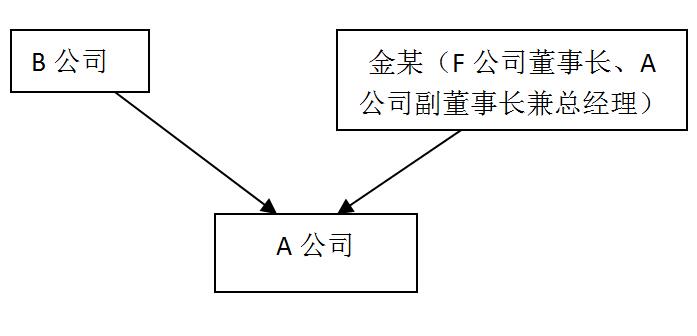

A公司由B公司和金某出资设立,B公司出资比例76%,金某出资比例24%。董事长:杨某,副董事长:金某,总经理:金某。A公司主要生产生长激素注射液。

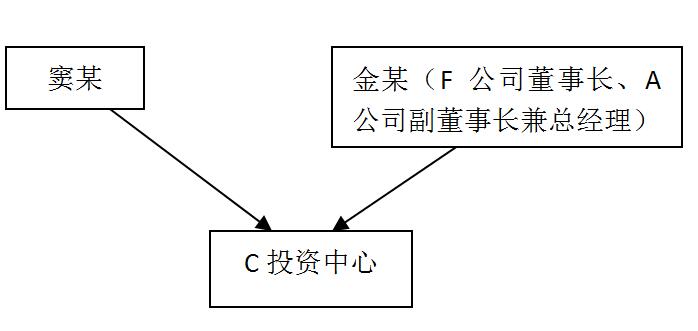

C投资中心由金某与窦某共同出资设立,金某出资比例67%,窦某出资比例33%。

问题:

A公司是否拥有对F公司控制的权力?

案例解析:

根据《企业会计准则第33号-合并财务报表》(以下简称合并财务报表准则)第七条对于控制的定义,“控制是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有的可变回报,并且有能力运用对投资方的权力影响其回报金额”。我们从该定义分析A公司是否具备主导F公司的相关活动的权力以及是否有能力影响可变回报金额。

F公司通过投资和管理医院获取投资收益,其相关活动主要是投资项目的选择、投资项目的处置、投资方案、投资项目的经营和管理、利润分配等。根据公司章程规定可判断F公司的相关活动是通过表决权来进行决策的,依据合并财务报表准则应用指南第一章、一、1、“被投资方的设计安排表明表决权是判断控制的决定因素。当对被投资方的控制是通过持有其一定比例表决权或是潜在表决权的方式时,在不存在其他改变决策的安排的情况下,主要根据通过行使表决权来决定被投资方的财务和经营政策的情况判断控制”。从表决权比例看F公司各股东表决权比例均在半数以下,并且没有签订一致行动的联合协议,无法确定是否有投资方对F具有控制的权力。

依据合并财务报表准则应用指南第二章合并范围一(三)4.持有半数或半数以下表决权的投资方,应综合考虑下列事实和情况,以判断其持有的表决权与相关事实和情况相结合是否赋予投资方拥有对被投资方的权力:

(1)投资方持有的表决权份额相对于其他投资方持有的表决权份额的大小,以及其他投资方持有表决权的分散程度。

(2)投资方和其他投资方持有的潜在表决权。

(3)其他合同安排产生的权利。

根据案例资料显示A公司持有F公司28%的表决权,其他三位投资方中C公司与A公司存在关联关系,但未签署联合协议,即使C公司按照A公司意思行使表决权,其他两方持有F公司表决权联合起来共计55%,仍能够阻止A公司主导被投资方的相关活动,从A公司表决权的规模及其与其他股东持有的投票权的相对模板似乎不能判断A公司拥有对F公司控制的权力。我们综合考虑潜在表决权和其他合同安排产生的权利进行分析,案例资料显示“各方未签署其他关于表决权包括潜在表决权的其他相关协议”,但案例资料提及 “F公司主营业务是收购意向医院的股权并参与管理。医院收购成功后的经营方向主要是儿科生长发育领域,治疗药品使用A公司的产品-生长激素。”并且事实表明在2016年4月收购的G医院其营业收入的90%以上是销售A公司的药品,我们认为F公司的经济利益来源G医院的生产经营活动可能在很大程度上依赖于A公司,结合A公司的对F公司的表决权权利以及其与C投资中心的密切关系,我们认为不能仅凭A公司表决权的规模与其他股东持有表决权的相对规模判断A公司不拥有控制F公司权力。依据《企业会计准则第33号-合并财务报表》应用指南第二章合并范围一(三)4(4)其他相关事实或情况,如果根据上述第(1)至(3)项所列因素尚不足以判断投资方是否控制被投资方,根据本准则第十六条,应综合考虑投资方享有权力、被投资方以往表决权行使情况及下列事实判断:

(1)投资方能否任命或批准被投资方的关键管理人员。

(2)投资方能否出于其自身利益决定或否决被投资方的重大交易。

(3)投资方与被投资方的关键管理人员或董事会等类似权力机构中的多数成员是否存在关联方关系。(例如:被投资方首席执行官与投资方首席执行官为同一人)

(4)投资方是否能够控制被投资方董事会等类似权力机构成员的任命程序,或者从其他表决权持有人手中获得代理投票权。

(5)投资方与被投资方之间是否存在特殊关系。被投资方的经营依赖于投资方、被投资方活动的重大部分有投资方参与其中或者是以投资方的名义进行、投资方自被投资方承担可变回报的风险或享有可变回报的收益远超过其持有的表决权或其他类似权利的比例等。

我们认为如果下述假设成立,则很可能表明A公司拥有F公司的权力:

(1)F关键管理人员由A公司派出系赋予额外A公司指派关键管理人员的特殊权力;

(2)F公司的的投资业务是依赖A公司的品牌或者其他优势而进行,同时,有证据显示F公司的子公司所使用的A公司的产品是不可替代,或者其可以提供相关服务具有不可替代性、具有竞争优势等使得F公司子公司的销售活动依赖于A公司并且A公司销售给F公司的子公司的收入以及其获取的F公司分配的股利超过了其持有的表决权或其他类似权利的比例;

(3)不存在其他表明控制权力归属的事实和合同安排。

如果上述提及假设不成立,依据企业会计准则规定“在被投资方的相关活动是通过表决权进行决策的情况下,当投资方持有的表决权比例不超过半数时,投资方在考虑了所有相关情况和事实后仍不能确定投资方是否拥有被投资方的权力的,投资方不控制被投资方。”

-

- 分享到:

-