会计案例解析72——向信托计划出售股票是否可以终止确认该项金融资产

发布时间:2018-07-11来源:未知作者:大信技术标准部

案例背景:

甲集团拟在短期内减持50亿左右上市公司流通股票,由于持有股票的流通市值较大,一家机构直接接盘股票的难度较大,基于此,甲集团联合乙证券公司设计如下方案:

(1)由乙证券公司出过桥资金受让甲集团公司持有的上市公司流通股股票,转让日市值50亿。随后由丙信托公司作为发起人和管理人成立A信托,A信托接手乙证券公司受让的甲集团减持的所有上市公司股票,并计划在1年内逐渐在二级市场出售,预计能获得不超过30%的投资收益。

(2)A信托计划(50亿元)投资人分为优先级(80.5%)和劣后级(19.5%),其中优先级投资人为乙证券公司和丁银行,劣后级投资人为甲集团全资子公司戊。

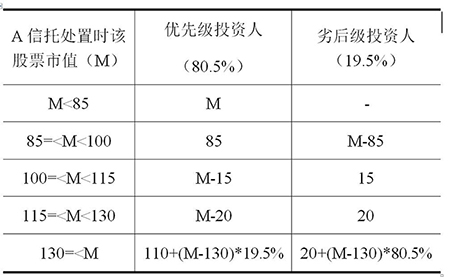

(3)A信托收益分配顺序如下表(假设甲集团公司减持某上市公司股票市值为100,A信托处置该部分股票时市值为M):

当A信托计划处置股票时的市值M小于本金的85% 时,全部分配给优先级投资人;当M在本金的85%至100%之间时,其中85%部分优先分配给优先级投资人,剩余分配给劣后级投资人;当M大于等于本金但小于115%时,M扣除本金的15%部分优先分配给优先级投资人,剩余分配给劣后级投资人;当M大于等于本金的115%但小于130%时,M扣除本金的115%部分优先分配给优先级投资人,剩余分配给劣后级投资人;如果M大于等于本金的130%,超过110%部分视同获得超额收益,劣后级投资人获得超额收益的80.5%,优先级投资人获得超额收益的19.5%。该方案在设计时,各方经过评估,认为信托计划的最大收益超过130%的可能性极小,M最可能在本金的85%和 110%之间。甲集团全资子公司戊认购信托计划的劣后级份额19.5%作为该信托计划的增信措施。

问题:

甲集团公司持有的上市公司流通股股票能否出表?

案例解析:

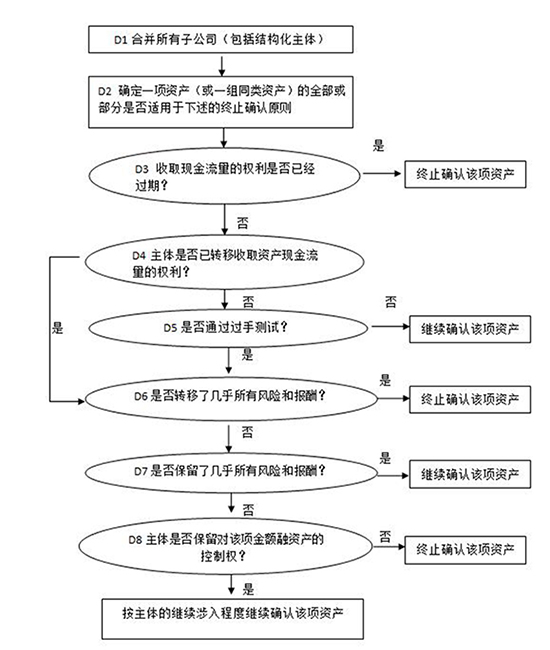

关于金融资产是否应予以终止确认以及在多大程度上终止确认,《国际财务报告第9号》附录指南B3.2.1给出了如下流程图:

A信托计划由丙信托公司成立并进行管理,丙信托公司与甲集团无任何关联关系,甲集团对A信托计划没有形成足够控制的权力。通过分析上述结构化主体的各项安排,甲集团承担该项信托计划的最大风险敞口为承担信托计划份额的34.5%损失(19.5%劣后级份额和15%优先级份额),该可变回报不超过A信托计划的50%,因此甲集团不合并A信托计划。

A信托计划接手甲集团股票后,出售股票获得的现金流量直接流入A信托计划,不经甲集团过手,因此无需进行过手测试。甲集团转移了收取资产现金流量的权利。

甲集团转让该项金融资产后与金融资产转让前面临的现金流量风险有显著不同。转让前,甲集团持有金融资产面临的现金流量风险为85%和 110%之间,转让后为65.5%至100%。

甲集团全资子公司持有的劣后级份额为优先级份额担保,说明甲集团并未转移金融资产几乎所有的风险报酬,也未保留该项金融资产几乎所有的风险报酬。

在分析甲集团是否控制该项金融资产时,应考虑流通股股票是否在转让日全部过户至A信托计划,如果并未过户,则甲集团保留了该项金融资产的控制权。甲集团对上述交易按照继续涉入处理。如果流通股股票在转让日已全部过户,则终止确认该项金融资产,并将相关担保情况予以充分披露。

-

- 分享到:

-